El mundo se adentra en una fase de convulsión sin parangón en las últimas décadas. La guerra de Rusia en Ucrania es un factor que precipita dinámicas polarizadoras que ya se venían produciendo por las tensiones entre Occidente y China. Por un lado, cierran filas las democracias occidentales con sus aliados asiáticos, como muestran las cumbres del G-7, la OTAN y la UE de estos días. Por el otro, Rusia y China intentan converger y, a la vez, atraer a otros países, como evidencia la cumbre de los BRICS del jueves.

La insólita acumulación de cumbres en el arco de una semana toma el pulso de esta tendencia polarizadora con brutales consecuencias desgarradoras, que acarrea serios riesgos de conflictividad en el futuro próximo. En ella, Occidente retiene una preeminencia en prácticamente todos los ámbitos, pero China avanza a pasos de gigante en todos los frentes y Rusia dispone de activos energéticos y militares de gran alcance estratégico.

Las cumbres de estos días, además, demuestran que Occidente cuenta con un mayor nivel de cohesión interna. La agresión rusa ha cerrado filas, en el seno de la OTAN ―a la que ahora quieren adherirse Suecia y Finlandia― o entre democracias occidentales y orientales como Japón o Corea del Sur. Al otro lado, pese a las altisonantes palabras, la relación entre Rusia y China exhibe un recorrido todavía limitado, y la declaración final de la reunión de los BRICS ―como toda su trayectoria― expone su sustancial infertilidad.

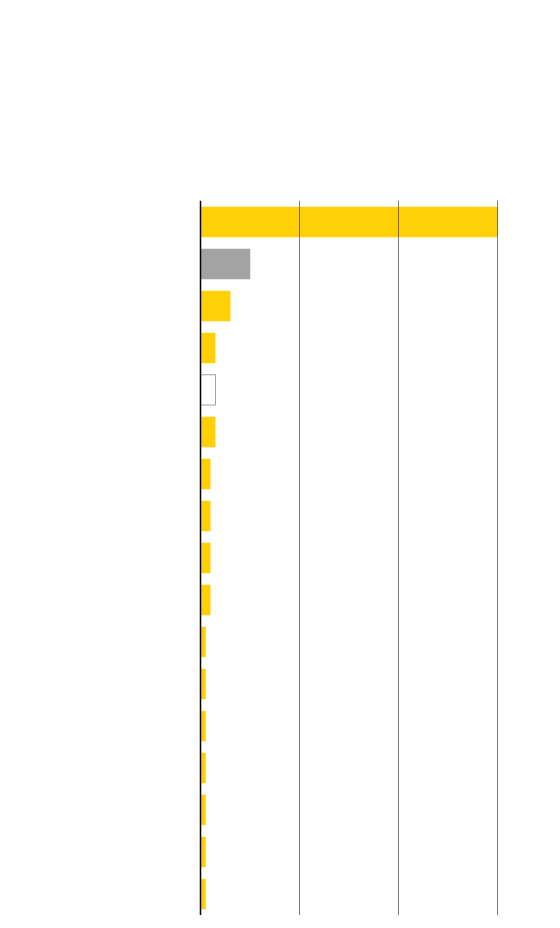

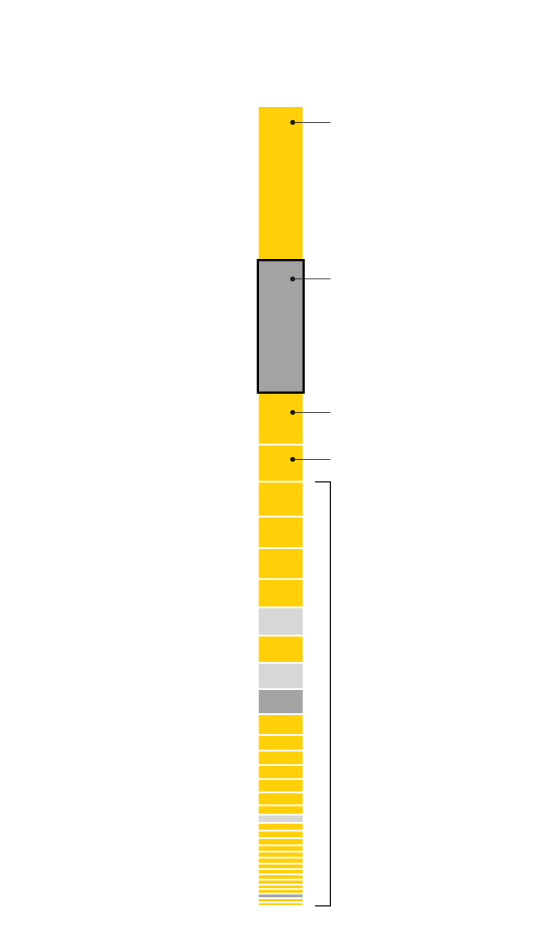

De entrada, destaca la cohesión entre los aliados de la OTAN ―que suman más de la mitad del gasto militar mundial― o entre potencias occidentales y sus socios de la región Asia-Pacífico. Los 29 países que ofrecen ayuda militar a Ucrania también superan la mitad del gasto militar global. Además, en el nuevo contexto marcado por la agresión rusa, varios países de la galaxia occidental están planificando consistentes subidas de las inversiones militares para los próximos años.

Gasto militar en el mundo

Apoyo militar

Contra la invasión

Abstención

A favor de la invasión

EE UU

Japón

Rusia

3,5%

China

Irán

Alemania

Francia

India

Reino

Unido

Italia

Ucrania

0,3%

España

Gasto militar en el mundo

Apoyo militar

Contra la invasión

Abstención

A favor de la invasión

EE UU

Japón

Rusia

3,5%

China

Irán

Alemania

Francia

India

Reino

Unido

Italia

Ucrania

0,3%

España

Gasto militar en el mundo

Abstención

Apoyo militar

Contra la invasión

A favor de la invasión

EE UU

Japón

Brasil

Rusia

3,5%

Arabia

Saudí

China

Irán

Alemania

Francia

India

Reino

Unido

Italia

Ucrania

0,3%

Canadá

España

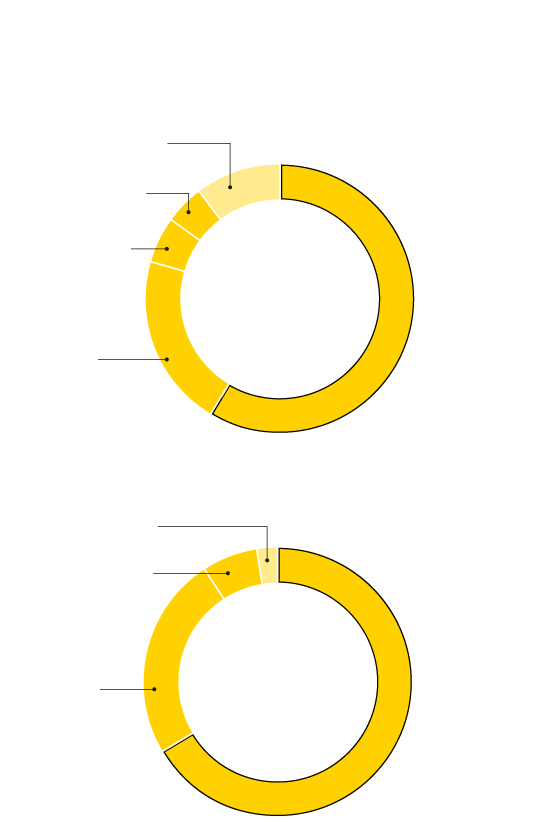

En el terreno tecnológico, también, EE UU y los países democráticos retienen una considerable ventaja, sobre todo gracias al poderío de tantas empresas estadounidenses de vanguardia, lo que repercute en ventaja estratégica para el país. En este dominio también, la coordinación entre países occidentales, por ejemplo en materia de servicios de inteligencias, marca una fuerte diferencia con respecto a la mucho más laxa cooperaciónentre Pekín y Moscú.

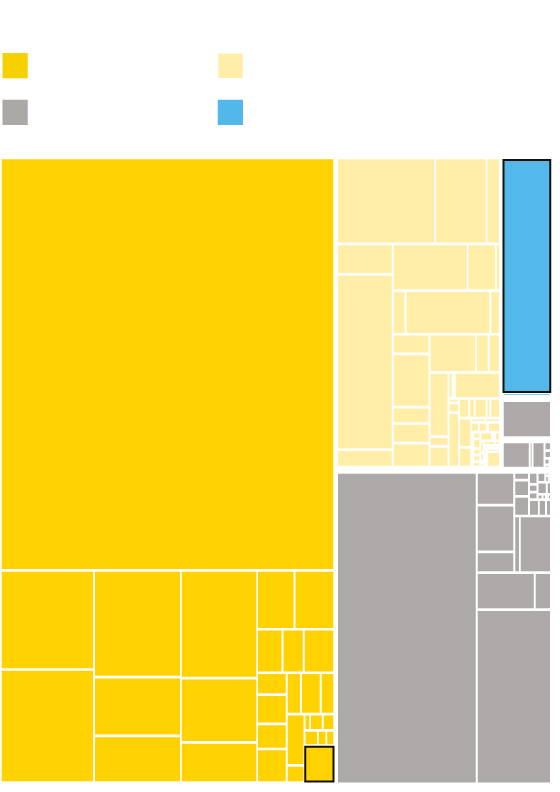

Aun así, China va ganando rápidamente terreno tanto en lo militar, con ingentes inversiones, como en lo tecnológico, con el florecer de un consistente ecosistema de grandes empresas punteras. Europa se halla, en cambio, rezagada en este apartado, y busca compensar su retraso con planes de refuerzo de su autonomía estratégica.

En este contexto, es preciso señalar la relevancia de Taiwán, por su fuerte industria en el fundamental sector de los microchips, y por su gran potencial como punto de conflicto entre las dos potencias globales: con una China determinada a conseguir una reunificación, y unos EE UU comprometidos con el territorio democrático.

Distribución de principales

empresas tecnológicas del mundo

Por capitalización bursátil.

Número de empresas

60

EEUU

10

China

6

Japón

3

Corea del Sur

3

Taiwán

3

Países Bajos

2

Alemania

2

Francia

2

Canadá

2

Suiza

1

Australia

1

España

1

Finlandia

1

Suecia

1

Singapur

1

Argentina

1

Indonesia

Distribución de principales

empresas tecnológicas del mundo

Por capitalización bursátil. Número de empresas

60

EEUU

10

China

6

Japón

3

Corea del Sur

3

Taiwán

3

Países Bajos

2

Alemania

2

Francia

2

Canadá

2

Suiza

1

Australia

1

España

1

Finlandia

1

Suecia

1

Singapur

1

Argentina

1

Indonesia

Distribución de principales empresas tecnológicas del mundo

Por capitalización bursátil. Número de empresas

60

EEUU

10

China

6

Japón

3

Corea del Sur

3

Taiwán

3

Países Bajos

2

Alemania

2

Francia

2

Canadá

2

Suiza

1

Australia

1

España

1

Finlandia

1

Suecia

1

Singapur

1

Argentina

1

Indonesia

Pese a que la ventaja del entramado occidental en su conjunto es evidente, sería un error sobrestimarla e infravalorar el potencial de sus adversarios. Occidente afronta dificultades para mantener un rumbo cohesionado e incisivo en un momento en el que sufre gravísimas repercusiones a causa del entorno conflictivo. Los cimientos de su unión no están en cuestión, pero sí su capacidad de proyectar una posición unitaria y fuerte. El malestar por las turbulencias vinculadas a la guerra y a las sanciones a Rusia, en términos de escalada de precios, escasez de suministros, posibles oleadas migratorias, puede fomentar el disenso en las opiniones públicas y quebrar la cohesión.

Y por el otro lado, si bien no existe nada comparable a una alianza militar estrecha como la OTAN o una cooperación política y económica como la UE, sí hay factores que desempeñan un papel fundamental. China y la India han incrementado de manera muy significativa sus compras de crudo ruso. Lo hacen a precio descontado con respecto al que sería el nivel de mercado. Aun así, compensan de manera sustancial el golpe propinado a la industria petrolera rusa por las sanciones occidentales, lo que tiene una enorme importancia estratégica.

El dominio energético es el aspecto más evidente del proceso de reconfiguración de la globalización en marcha y que va más allá de la desconexión de los combustibles fósiles rusos. La creciente desconfianza hacia China impulsa una reflexión ―y acción― en Occidente para reorganizar también las cadenas de producción. El objetivo estratégico de las democracias liberales es depender menos de la potencia manufacturera china, diversificando líneas, adquiriendo mayor autonomía. Se trata de un proceso lento, pero de enorme calado.

Aun así, resulta improbable, o al menos prematuro, considerar que esto desemboque en una desglobalización. Se perfila más bien como un rediseño de la misma. La envergadura de los lazos económicos y comerciales es enorme, y de alguna manera constituyen un contrapeso a las fuerzas polarizadoras.

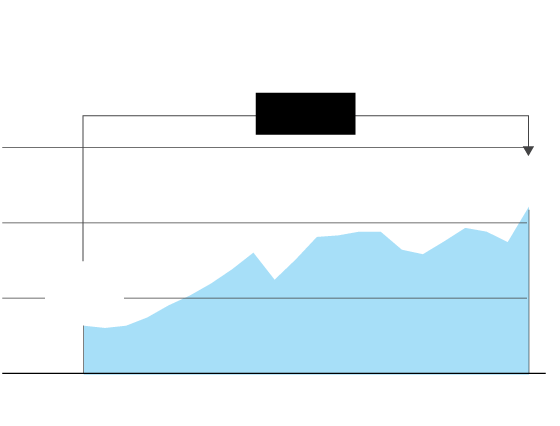

Exportaciones mundiales

En billones de dólares

+245%

30

22,3

20

10

6,45

0

2000

2021

Exportaciones mundiales

En billones de dólares

+245%

30

22,3

20

10

6,45

0

2000

2021

Exportaciones mundiales

En billones de dólares

+245%

30

22,3

20

10

6,45

0

2000

2021

La observación de los datos de exportación evidencia los países que tienen un interés especial en el mantenimiento de un orden global con un marco comercial estable. China y Alemania destacan como los dos grandes gigantes de la exportación. Berlín, precisamente, impulsó, durante su presidencia rotatoria de la UE en el segundo semestre de 2020, la firma de un nuevo acuerdo con Pekín en materias de inversiones y comercio. El pacto, sin embargo, ha naufragado en los posteriores procesos de ratificación.

La conciencia de la necesidad de reducir la dependencia del mercado chino se ha ido acrecentando en Europa y también en la industria alemana, y este factor se ha sumado a la fuerte divergencia de EE UU, iniciada bajo la presidencia de Trump con una guerra comercial, y que prosigue ―con algo menos de animosidad, pero con un planteamiento sustancialmente parecido― bajo la presidencia de Biden.

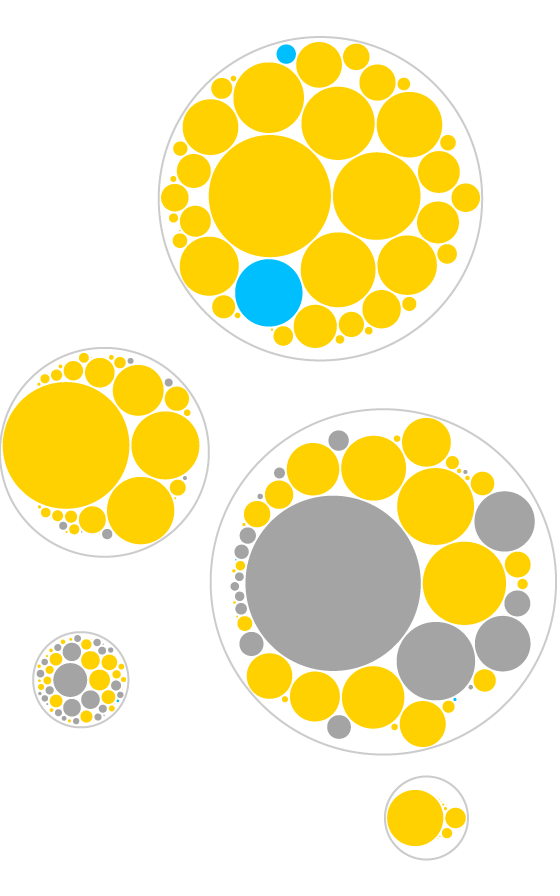

Los mayores exportadores mundiales

Volumen de exportaciones en miles de millones de dólares

Europa

Francia

585

R. Unido

468

Alemania

1.631

Países Bajos

836

Italia

610

Rusia

494

América

Asia

EE UU

1.754

Canadá

503

México

494

India

395

China

3.364

Japón

756

África

Australia

344

Oceanía

Europa

Francia

585

R. Unido

468

Alemania

1.631

Países Bajos

836

Italia

610

Rusia

494

América

Asia

EE UU

1.754

Canadá

503

México

494

India

395

China

3.364

Japón

756

África

Australia

344

Oceanía

El 41% del comercio mundial lo mueven los países asiáticos

Europa

Francia

585

R. Unido

468

Asia

Alemania

1.631

Países Bajos

836

América

India

395

Italia

610

Rusia

494

China

3.364

Japón

756

EE UU

1.754

Canadá

503

México

494

África

Australia

344

Oceanía

Europa

El 41% del comercio mundial lo mueven los países asiáticos. Solo de China salen el 15% de las exportaciones mundiales.

América

Francia

585

R. Unido

468

Asia

EE UU

1.754

Canadá

503

Alemania

1.631

Países Bajos

836

México

494

India

395

Italia

610

Rusia

494

China

3.364

Japón

756

África

Australia

344

Oceanía

La vinculación comercial entre los dos gigantes del mundo es profundísima. China es el mayor mercado de importación para EE UU, y este es el mayor de exportaciones para Pekín. Las cosas están cambiando. Apple, quizá el mayor símbolo de la vinculación entre tecnología estadounidense y manufactura china, está desplazando líneas de producción a Vietnam, donde cuenta con fabricar aparatos como iPad y AirPods. Muchas otras empresas se hallan en procesos parecidos, pero la imbricación es tan profunda, engrasada y lucrativa que no es previsible que se desarrolle de forma abrupta y radical.

De dónde importa EE UU

China 18,4%

México 14,1%

Canada 12,7%

Alemania 5,1%

Vietnam 2,7%

R. Unido 2,5%

India 2,3%

Francia 2,3%

Brasil 1,2%

Rusia 0,9%

A dónde exporta China

EE UU 16,8%

Hong Kong 11,2%

Japón 5,7%

India 2,9%

R. Unido 2,5%

Rusia 2,0%

México 1,8%

Brasil 1,4%

España 1,1%

De dónde importa EE UU

China 18,4%

México 14,1%

Canada 12,7%

Alemania 5,1%

Vietnam 2,7%

R. Unido 2,5%

India 2,3%

Francia 2,3%

Brasil 1,2%

Rusia 0,9%

A dónde exporta China

EE UU 16,8%

Hong Kong 11,2%

Japón 5,7%

India 2,9%

R. Unido 2,5%

Rusia 2,0%

México 1,8%

Brasil 1,4%

España 1,1%

De dónde importa EE UU

A dónde exporta China

China 18,4%

EE UU 16,8%

Hong Kong 11,2%

México 14,1%

Japón 5,7%

Canada 12,7%

India 2,9%

Alemania 5,1%

R. Unido 2,5%

Vietnam 2,7%

R. Unido 2,5%

Rusia 2,0%

India 2,3%

México 1,8%

Francia 2,3%

Brasil 1,2%

Brasil 1,4%

Rusia 0,9%

España 1,1%

De dónde

importa EE UU

A dónde

exporta China

China 18,4%

EE UU 16,8%

Hong Kong 11,2%

México 14,1%

Japón 5,7%

Canada 12,7%

India 2,9%

Alemania 5,1%

R. Unido 2,5%

Vietnam 2,7%

R. Unido 2,5%

Rusia 2,0%

India 2,3%

México 1,8%

Francia 2,3%

Brasil 1,2%

Brasil 1,4%

Rusia 0,9%

España 1,1%

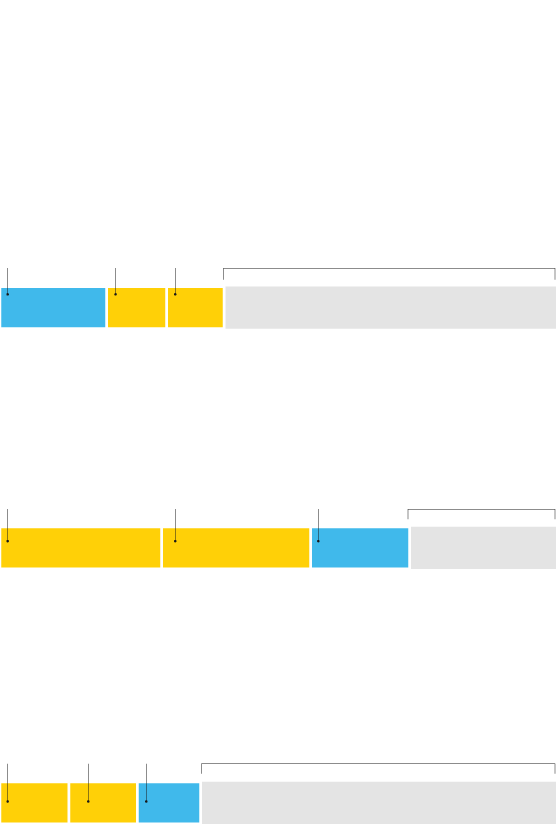

El sector financiero es otro factor de imbricación, como muestra, entre otros factores, el gran peso de China entre los acreedores del Tesoro de EE UU. Los elementos de interrelación entre EE UU y China tienen una especial importancia para la lectura de un orden mundial en metamorfosis. Rusia tiene un relevante peso estratégico y una fuerte capacidad de desestabilización (por su arsenal nuclear, sus recursos energéticos y su tamaño geográfico), pero el mundo del futuro depende eminentemente de qué tipo de relación mantendrán las dos auténticas superpotencias, y del posicionamiento de otros actores clave, como la UE, la India o la propia Rusia, dentro del tablero marcado por los dos titanes.

En qué manos está la deuda

de Estados Unidos

En marzo de 2021

Japón 18%

China 15,5%

Reino Unido 6,1%

Irlanda 4,3%

Resto 49,7%

En qué manos está la deuda

de Estados Unidos

En marzo de 2021

Japón 18%

China 15,5%

Reino Unido 6,1%

Irlanda 4,3%

Resto 49,7%

En qué manos está la deuda de Estados Unidos

Tenedores de deuda soberana estadounidense en marzo de 2021

Reino

Unido

6,1%

Japón

18%

China

15,5%

Irlanda

4,3%

Resto 49,7%

En el sector financiero, como en el militar y el tecnológico, EE UU sigue disponiendo de un estatus de preeminencia enorme gracias al dólar y su posición dominante en los mercados globales. Es con gran diferencia la divisa más utilizada en las transacciones y a la que más se recurre en concepto de reservas.

La importancia del dólar

En las reservas

Resto 10,2

Libra 4,8

Yen 5,6

Dólar

58,8%

Euro

20,6

En el uso

Resto 2,5

Libra 6,6

Dólar

66,6%

Euro

24,3

La importancia del dólar

En las reservas

Resto 10,2

Libra 4,8

Yen 5,6

Dólar

58,8%

Euro

20,6

En el uso

Resto 2,5

Libra 6,6

Dólar

66,6%

Euro

24,3

La importancia del dólar

En las reservas

En el uso

Resto 2,5

Resto 10,2

Libra 6,6

Libra 4,8

Yen 5,6

Dólar

66,6%

Dólar

58,8%

Euro

24,3

Euro

20,6

El sector energético es otro factor determinante en la actual convulsión. La guerra en Ucrania ha provocado un shock, con Occidente decidido a prescindir de los combustibles fósiles rusos. La UE sufre una elevada dependencia de Rusia en este sector, lo que está provocando especiales turbulencias. El impacto en la inflación es ya elevado, y Rusia parece determinada a usar de forma agresiva esta herramienta, como demuestran las recientes medidas para reducir los suministros a Alemania e Italia, dos grandes clientes.

El Kremlin, probablemente, considera que en gran medida puede compensar las pérdidas por esas ventas gracias a los altos precios y una redirección ―especialmente del crudo, más manejable― hacia otros clientes asiáticos. También parece sopesar la probabilidad de que será capaz de gestionar el sufrimiento de la sociedad rusa ―sometida a una fuerte represión― mejor que los Gobiernos europeos ante sus opiniones públicas libres y crecientemente inquietas por el deterioro de la situación. La presión de las opiniones públicas sobre sus Ejecutivos podría producir una reorientación de sus políticas exteriores.

Exportaciones de gas,

petróleo y carbón en 2020

Gas

Licuado y por gasoducto

Rusia

19,2%

EE UU

10,8%

Qatar

10,3%

Resto del mundo

59,7%

Carbón

Australia

29,1%

Indonesia

26,8%

Rusia

17,8%

Resto

26,3%

Petróleo

Crudo y derivados del petróleo

Arabia S.

12,4%

EE UU

12,3%

Rusia

11,4%

Resto del mundo

63,9%

Exportaciones de gas,

petróleo y carbón en 2020

Gas

Licuado y por gasoducto

Rusia

19,2%

EE UU

10,8%

Qatar

10,3%

Resto del mundo

59,7%

Carbón

Australia

29,1%

Indonesia

26,8%

Rusia

17,8%

Resto

26,3%

Petróleo

Crudo y derivados del petróleo

Arabia S.

12,4%

EE UU

12,3%

Rusia

11,4%

Resto del mundo

63,9%

Exportaciones de gas, petróleo y carbón en 2020

Gas

Rusia

19,2%

EE UU

10,8%

Qatar

10,3%

Resto del mundo

59,7%

Licuado y

por gasoducto

Australia

29,1%

Indonesia

26,8%

Rusia

17,8%

Resto del mundo

26,3%

Carbón

Petróleo

Arabia S.

12,4%

EE UU

12,3%

Rusia

11,4%

Resto del mundo

63,9%

Crudo y

derivados

del petróleo

El desgarro de los vínculos energéticos con Rusia demuestra que el actual momento de convulsión es tan potente que incluso lazos profundos pueden ser cortados. Esa dinámica, los síntomas de reconfiguración de las cadenas de suministro, o el estrechamiento de alianzas como el Aukus (Australia, Reino Unido, EE UU) apuntan que las fuerzas polarizadoras están prevaleciendo sobre las integradoras.

Los principales polos buscan, a su vez, atraer hacia su órbita a los países que no se sitúan de forma definida en un bando. Significativamente, los BRICS invitaron a asistir a su cumbre a una docena de países, entre ellos Irán, Indonesia, Argelia y Argentina. El G-7, a su vez, ha invitado a la India, Sudáfrica, Senegal o Argentina, mientras la OTAN, por primera vez, ha invitado a líderes asiáticos de países como Australia, Japón, Corea del Sur y Nueva Zelanda. Este es el gran juego del siglo XXI. El riesgo de conflictividad es mucho más elevado que en las décadas anteriores.

Fuentes: FMI, Organización Mundial del Comercio, WITS, Departamento del Tesoro de EE UU, SIPRI, Kiel Institute for the World Economy, Agencia Internacional de la Energía y companiesmarketcap.com.

Sigue toda la información internacional en Facebook y Twitter, o en nuestra newsletter semanal.

conversaciones de facebook

discusion